El sesgo de abundancia y el cambio de paradigma financiero

Cerrar una ronda de inversión es un hito de capitalización, no de rentabilidad. El día en que los fondos se depositan en la cuenta de la compañía, el ecosistema operativo de la startup sufre una mutación crítica. Durante la fase de pre-ronda (o bootstrap), la empresa opera bajo una restricción presupuestaria absoluta donde cada decisión está ligada a la supervivencia inmediata. Tras el cierre, la súbita disponibilidad de recursos suele activar un sesgo cognitivo peligroso: el sesgo de abundancia, también conocido como el «efecto cuenta llena».

Este fenómeno psicológico e institucional tiende a relajar los mecanismos de control interno. La prioridad estratégica vira de forma abrupta hacia la velocidad de ejecución, asumiendo erróneamente que una mayor tasa de gasto (Burn Rate) se traduce linealmente en una mayor velocidad de crecimiento.

La realidad financiera de las empresas de alto crecimiento demuestra lo contrario: el capital mal desplegado en las fases iniciales post-ronda genera ineficiencias estructurales —como el sobrediagnóstico de equipo o la sobreinversión en canales de marketing no maduros— que destruyen valor y acortan drásticamente el ciclo de vida de la caja (Runway).

Fundamentos Teóricos de la Eficiencia de Capital

Para gestionar el capital con rigor científico, la dirección financiera de una startup debe abandonar las métricas de vanidad y adoptar ratios de eficiencia que aíslen el crecimiento real del gasto descontrolado.

La Métrica Reina del Burn Multiple

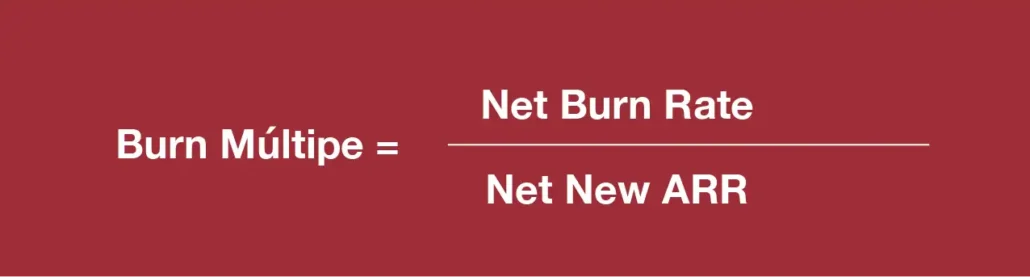

Popularizado por Bessemer Venture Partners, el Burn Multiple es el indicador definitivo para evaluar la salud de una tesis de crecimiento. A diferencia del LTV/CAC (que se basa en proyecciones y estimaciones de la vida del cliente), esta métrica analiza la correlación exacta entre el dinero consumido y el valor recurrente generado.

La fórmula matemática para su cálculo es:

Donde el Net Burn Rate es la caja neta consumida por la operativa en un periodo determinado (ingresos operativos menos gastos operativos totales) y el Net New ARR es el nuevo ingreso recurrente anual neto añadido en ese mismo periodo (nuevas ventas más expansiones, menos cancelaciones o churn).

El resultado de este ratio clasifica la eficiencia de la compañía en cuatro cuadrantes de rendimiento que los fondos de Venture Capital evalúan de forma implacable:

- Menor a 1.0x (Excepcional): La startup genera más de un euro de nuevo ARR por cada euro que quema. Es el escenario ideal de Product-Market Fit absoluto y tracción orgánica.

- Entre 1.0x y 1.5x (Excelente): El motor de crecimiento está bien engrasado. El gasto operativo está directamente correlacionado con la captación de valor predecible.

- Entre 1.5x y 2.5x (Sano a Mediocre): Dependiendo de la fase de la empresa (un Seed puede permitirse ratios más altos que una Serie A), este rango indica que la compañía está empezando a pagar un precio elevado por su crecimiento.

- Mayor a 2.5x (Peligroso): La empresa está destruyendo capital. Se está gastando más de dos euros y medio para capturar un solo euro de recurrencia, lo que suele esconder problemas de retención o ineficiencias graves en la estructura de costes fijos.

La Anatomía de los Costes Escalonados en el Escalado

Uno de los errores más graves en la modelización financiera post-ronda es proyectar los costes como variables continuas. En el mundo real de la tecnología, los costes se comportan de forma escalonada (Step Costs).

La Curva en J del Talento

Cuando una startup contrata personal tras una ronda (especialmente perfiles técnicos o de ventas), la P&L registra el 100% del coste salarial desde el mes uno. Sin embargo, el impacto de esa contratación en los ingresos sufre un desfase temporal severo conocido como el periodo de rampa (Ramp-up Period).

Un ejecutivo de cuentas (Account Executive) en el sector B2B Enterprise tiene un periodo medio de rampa de entre 3 y 6 meses antes de alcanzar su cuota de ventas comprometida. Durante este lapso, el coste del empleado es puro burn, hundiendo el margen de contribución de la compañía de forma temporal.

Si el plan de contratación se ejecuta en bloque (contratar 10 comerciales a la vez) en lugar de forma secuencial, la startup puede agotar su caja antes de que los primeros comerciales alcancen la productividad óptima.

Efecto Látigo en Infraestructura: El mismo principio aplica a los costes de servidores y arquitectura de datos. El paso de una arquitectura monolítica a microservicios para soportar el escalado no es lineal; requiere desembolsos masivos fijos previos al incremento del tráfico.

El Framework del Rolling Forecast Frente al Presupuesto Estático

El presupuesto aprobado por el consejo de administración el día de la ronda es una fotografía estática basada en hipótesis. Aferrarse a él a ciegas durante los 18 meses siguientes es una negligencia financiera. La disciplina del burn exige la implementación de un Rolling Forecast (previsión rodante).

La Metodología de los Tres Escenarios Dinámicos

Cada mes, al cerrarse la contabilidad analítica, el CFO Fraccional actualiza el modelo financiero sustituyendo el presupuesto teórico por los datos reales (Actuals). Con esta base real, se proyectan tres escenarios dinámicos recalculados automáticamente a 12 meses vista:

La Arquitectura del Control de Gestión Post Ronda

Para operativizar esta disciplina, la dirección financiera debe estructurar los flujos de información en un sistema de control de gestión riguroso que sirva de brújula al CEO.

1. El Análisis de Desviaciones con Enfoque de Causa (Variance Analysis)

No basta con saber que hemos gastado 50.000 € más de lo previsto en el mes. El CFO debe desglosar la desviación en sus dos componentes fundamentales: variación de precio y variación de volumen.

Si el gasto en marketing se ha disparado, ¿se debe a que hemos comprado más volumen de tráfico (decisión estratégica) o a que el coste por clic (CPC) del mercado ha subido de precio (ineficiencia del canal)? El primer escenario es una aceleración; el segundo es una pérdida de control operativo.

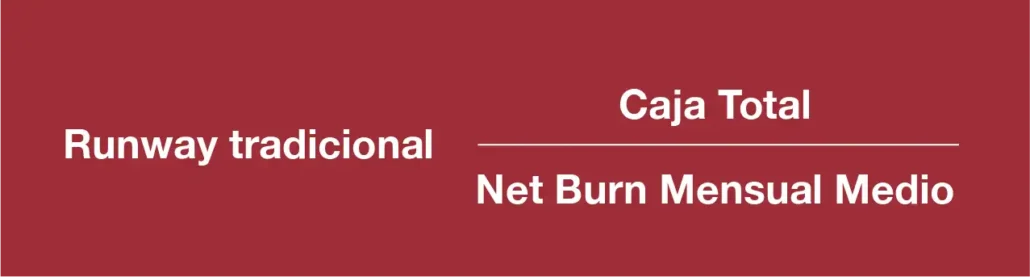

2. Cash Runway vs. Safety Runway

El cálculo tradicional del runway es simplista:

Un CFO estratégico de Delvy calcula el Safety Runway, el cual descuenta de la caja total los pasivos exigibles a corto plazo, las provisiones por indemnizaciones (hiring liabilities) y el coste de liquidación de contratos en caso de emergencia. Este indicador proporciona la verdadera fecha límite en la que la compañía debe tener cerrada la siguiente ronda o haber alcanzado el break-even.

Un CFO estratégico de Delvy calcula el Safety Runway, el cual descuenta de la caja total los pasivos exigibles a corto plazo, las provisiones por indemnizaciones (hiring liabilities) y el coste de liquidación de contratos en caso de emergencia. Este indicador proporciona la verdadera fecha límite en la que la compañía debe tener cerrada la siguiente ronda o haber alcanzado el break-even.

El Papel del CFO Fraccional en la Preservación del Valor

En Delvy, entendemos que la gestión de la caja post-ronda no consiste en restringir el crecimiento, sino en optimizar la tasa de conversión del capital en valor patrimonial. Un CFO Fraccional actúa como el arquitecto y guardián de esta disciplina dentro del comité de dirección:

- Establecimiento de las compuertas de gasto (Gatekeeping): Implementación de flujos de aprobación donde el gasto se libera únicamente cuando se cumplen los hitos operativos previos (ej. no se contrata la segunda línea de comerciales hasta que la primera cohorte alcance el 80% de su cuota).

- Profesionalización de la interlocución con el Board: Los inversores institucionales valoran la madurez financiera. Presentar informes donde el Burn Multiple y el análisis de desviaciones se explican con rigor técnico consolida la confianza de los fondos, facilitando futuras rondas de acompañamiento (follow-on).

- Estructuración del balance para el apalancamiento: Un CFO estratégico no quema solo el equity. Utiliza la posición de caja limpia post-ronda para negociar líneas de financiación complementarias no dilutivas, como el Venture Debt o líneas de circulante, en el momento en que el coste de capital es más bajo para la empresa.

La disciplina del burn es el factor determinante que transforma una startup con una buena narrativa en una corporación tecnológica escalable, resiliente y financieramente imbatible.

Departamento Financierro