Hay varias cuestiones que definen el proceso de construcción de un investor deck, como la visión del proyecto, el modelo de negocio, el equipo y la estrategia de mercado o competitiva. Éstas están interiorizadas en la estrategia para atraer la atención de inversores potenciales y generar impacto. Sin embargo, saber cómo elaborar un plan financiero para startups es el cabo suelto que marcará la diferencia.

Si planeas dirigirte a un potencial inversor, asegúrate antes de disponer de un plan financiero robusto que refleje la realidad de tu modelo y refleje tanto la viabilidad del proyecto como tu conocimiento de los KPI’s del negocio y de las necesidades financieras. Y sobre todo que comprenda un plazo de tiempo de 12 meses (corto) a 24 meses (medio). La experiencia nos dice que cualquier proyección financiera que sobrepase los 36 meses en una startup está en el plano de la ciencia ficción.

Del business model al financial model: definir el cuándo

Un vistazo a los 20 motivos más frecuentes de fracaso entre startups permite observar un impacto destacable de planes financieros.

Entrando en detalle, las principales razones son:

- Run out of cash (29%)

- Pricing / Cost issues (18%)

- Lack of business model (17%)

- No financing / Investor interest (8%)

El momento idóneo para desarrollar un plan financiero, por tanto, es siempre. Toda startup necesita un modelo financiero actualizado y actualizable durante toda la vida del proyecto. En los orígenes porque nos permite aplicar el mantra emprendedor de ‘crear-medir-aprender’, y poder así visualizar el impacto de posibles pivotaciones o cambios en el modelo de negocio. En fases posteriores para poder analizar cómo está escalando el negocio y validar el impacto financiero de decisiones o cambios que nos planteemos. Por ejemplo, a nivel de monetización, de políticas comerciales, de mercados, etc.

¿Pero, qué es un modelo financiero?

Los modelos financieros se basan en hojas de cálculo que permiten gestionar, analizar y especialmente sensibilizar el impacto de múltiples variables sobre los principales estados financieros de la startup:

- Balance

- P&L

- Cash Flow

¿Por qué necesitamos saber cómo elaborar un plan financiero para startups?

Hay dos objetivos/usos principales de un plan financiero, que son en los que deberemos poner el foco durante su desarrollo:

- Evaluar la viabilidad del negocio.

Lo recalcamos porque si bien es obvio que es su función principal, no siempre es la que recibe más atención. Desarrollar un plan financiero debe permitirnos:

- Clarificar ideas sobre el negocio.

- Identificar KPI’s (key performance indicators) tanto a nivel de tracción de negocio como en consumo de caja.

- Testear financieramente nuestras principales assumptions.

- Validar las “unit economics”

- Analizar cómo prevemos escalar el negocio y qué impacto y necesidades tiene.

- Realizar, en la medida de lo posible, comparables a nivel de P&L con otras compañías del sector y analizar:

- Las razones de los comparables en que nuestro negocio se comporta realmente mejor: ¿por qué somos más eficientes? ¿es un factor sostenible en el tiempo? ¿hemos estimado correctamente

- Cómo cubrir el diferencial de los comparables en que nuestro negocio se comporta realmente peor al sector

Todo ello con el único objetivo de poner de manifiesto que nuestro business model ha detectado una oportunidad que genera beneficios sostenibles en el tiempo.

- Evaluar el cash burn y definir la estrategia de fundraising a seguir.

Un plan financiero nos reporta información de:

- Cash burn: medida del cash-flow negativo que genera el poyecto.)

- Runway: ratio entre el saldo en caja en la compañía en un momento determinado y el Cash burn mensual del proyecto. El resultado es el número de meses para los que la compañía tiene caja. (ej: si tengo 100k en caja y mi cash burn son 20k, mi runway son 5 meses.)

Conocer el Cash burn y el Runway es fundamental para definir la estrategia de fundraising y para que el equipo emprendedor no inicie la ronda de inversión en una posición de debilidad. Entre otras, te permite determinar cuándo empezar el fundraising, qué importe se necesita y en función de éste, a quién dirigirse.

A nivel de negocio, la decisión a tomar es realmente mucho más compleja. Quizá incluso más que la que planteamos, pero debería permitir al equipo emprendedor deciedir si opta por:

- un cash burn bajo y posiblemente ralentizar el proyecto, con el objetivo de minimizar el número y volumen de rondas de inversión y, por tanto, la dilución de los fundadores. Se asume el potencial riesgo de no crecimiento y de favorecer la aparición de competidores

- un cash burn elevado con el objetivo de acelerar el proyecto y optar a una posición dominante en el mercado, pero sabiendo que eso implicará un mayor funding y, por tanto, una mayor dilución por su parte

Otras ventajas del plan financiero para startups

Hay otros aspectos que debemos perseguir en la elaboración de un plan financiero y que tendrán mayor o menor relevancia en función de la etapa en que se encuentre la startup. Estos aspectos son:

- Realizar un análisis de sensibilidad financiera ante cambios en el modelo de negocio.

- Favorecer la fijación de un posible valor compañía.

- Mostrar a los inversores rigor en el manejo del negocio.

- Evaluar el impacto de diferentes escenarios potenciales en el modelo de negocio o en el proceso de fundraising

- Implantando procesos de controlling financiero podremos validar las asunciones definidas, medir el progreso en el modelo de negocio y seguir el rendimiento de la compañía.

Cómo elaborar un plan financiero

Antes de definir un step-by-step para entender cómo elaborar un plan financiero, es importante compartir un concepto financiero fundamental y que, en base a la experiencia en revisión y elaboración de planes financieros, es uno de los errores más comunes:

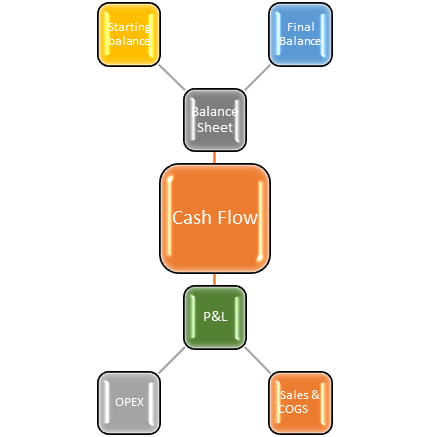

No podemos hacer un Cash Flow y/o estar seguros de que está completo y cuadra sin incorporar al análisis un balance estimado.

Es praxis habitual que a partir del modelo de negocio definido por el equipo emprendedor se acabe desarrollando una P&L, donde pueden existir algunos errores técnicos más o menos graves en función de la experiencia y formación del equipo:

- Tratamiento del IVA – IRPF en las proyecciones de ingresos y gastos (a modo de ejemplo, en más de un plan hemos visto ingresos en que las ventas incorporan el IVA).

- Inversiones contabilizadas como gasto y sin ningún impacto a nivel de amortizaciones

- Gastos de personal incorporados a la P&L por el neto y sin tener en cuenta el coste de seguridad social e IRPF.

Superada la elaboración de la P&L, hay un concepto muy claro en la mente de los emprendedores: “Cash is king”. Es aquí cuando se inicia la elaboración de un Cash Flow, en muchos casos, sin una metodología concreta y que habitualmente dista mucho de ser correcto, completo y de aportar aquella información que un Cash Flow debe aportar: ¿Cómo va a evolucionar mi caja en los próximos meses?

Uno de los aspectos que más complica la elaboración del Cash Flow es la modelización del working capital, entendido como la inversión en capital circulante (Cash) que deberá hacer la compañía. ¿Por qué?

- Clientes que pagan a 30-60-90 días.

- En startups donde en las primeras fases es habitual que haya pérdidas y, por lo tanto, más costes que ingresos, el IVA soportado suele ser superior al IVA repercutido. Ese diferencial debe financiarse y no se incluye en la cuenta de pérdidas y ganancias.

- CAPEX (capital expenditure): Las startups suelen requerir volúmenes de inversión significativos: desarrollo, tecnología, marcas, aplicativos informáticos, etc. Esa inversión tampoco está incorporada en la cuenta de pérdidas y ganancias, pero implica una salida de caja y, además, genera un IVA soportado que también deberá financiarse.

En algunos casos, el equipo desarrolla de una forma más o menos ortodoxa una cuenta de pérdidas y ganancias y un Cash Flow y entonces se genera la duda: ¿Es correcto? ¿es completo? ¿me dejo algo? ¿cuadra?

La única forma de poder responder a esta pregunta es, como anticipábamos, realizar un balance estimado, donde:

- el saldo de bancos recogido en el activo del mismo sea el derivado del Cash Flow

- el resultado incorporado a los Fondos Propios sea el derivado de la cuenta de pérdidas y ganancias

- el restos de saldos se alimenten de las diferentes previsiones de working capital realizadas (clientes, proveedores, agencia tributaria, seguridad social,..) y/o de financiación recibida (rondas, préstamos bancarios, financiación pública…)

Step-by-step en la construcción de plan financiero para startups

Analizaremos de forma individualizada cada una de las cuatro fases de la elaboración de un plan financiero en los siguientes posts, con el objetivo de profundizar en cada uno de ellos, pero damos una breve pincelada.

Estimación de ingresos. En base al modelo de negocio y de monetización definidos y tomando en consideración la inversión en marketing, el funnel de venta, el CAC (coste de adquisición de clientes), el LTV (life time value) previstos,…

- P&L previsional de la compañía. Considerando tanto los costes variables derivados del producto / servicios comercializado (Costofgoodssold) como todos los gastos operativos (opex) necesarios.

- CF Statement. Partiendo del EBITDA calculado en la P&L previsional e incorporando al mismo el impacto derivado de la inversión (financiación) en working capital del negocio, el capex (capital expenditure), y el cash previsto de operaciones de financiación (bancaria, pública, rondas de inversión,…).

- Balance estimado. Agrupando la información de los tres puntos anteriores obtendremos un balance en el que visualizar claramente el Cash Flow al inicio del proyecto, su evolución en el tiempo (mes a mes habitualmente) y el Cash Flow al final del proyecto.

*Artículo redactado por Simón Pérez.